仕事を辞めたら何をすればいい?

【辞めてわかった、必須手続き一覧】

本記事では会社を辞めた時に必要な手続きをまとめて記載します。『払い漏れ』『申告漏れ』は厳しく行政から指摘されますが、『任意で使える制度』に関しては誰も教えてくれません。そこで今回は、義務手続きはもちろん、知っておきたかった任意の制度まで範囲を広げて記載します。

最後にはチェックリストも記載していますので、本記事をバイブル的に利用してもらえればと思います。

【目次】退職後にやること

↓番号をタップでジャンプ↓

| 1. 減免・免除申請 |

|

重要度 | 高 |

| 概要 | 退職者対象の、税金、保険料、年金料金の支払い減免制度の申し込み | ||

| 期限 | 減免対象による | ||

| 2. 各種手当の申請 |

|

重要度 | 高 |

| 概要 | 退職時に利用できる各種給付金の申請 | ||

| 期限 | 給付金毎に異なる | ||

| 3. 保険の切替え |

|

重要度 | 義務 |

| 概要 | 会社加入の保険から、任意の保険に切り替え | ||

| 期限 | 原則退職から14日以内 | ||

| 4. 年金の切替え |

|

重要度 | 義務 |

| 概要 | 厚生年金脱退に伴い、国民年金への切り替え | ||

| 期限 | 原則退職から14日以内 | ||

| 5. 住民税の納税 |

|

重要度 | 義務 |

| 概要 | 天引きされなくなった住民税の支払い | ||

| 期限 | 個別期限は郵送される払込用紙に記載 | ||

| 6. DCの移管 |

|

重要度 | 低 |

| 概要 | 企業で運用していた確定拠出年金を、任意の運用期間に移管 | ||

| 期限 | 退職から6ヶ月以内 | ||

| 7. 確定申告 |

|

重要度 | 義務 |

| 概要 | 退職年の年末調整のための確定申告 | ||

| 期限 | 退職翌年の2月16日〜3月15日 | ||

| 8. 個人の手続き |

|

重要度 | 中 |

| 概要 | 社会的信用が必要な手続きや、収入源の確保 | ||

| 期限 | 在職中がおすすめ |

1. 国保・住民税・年金の免除申請

減免・免除手続きの概要

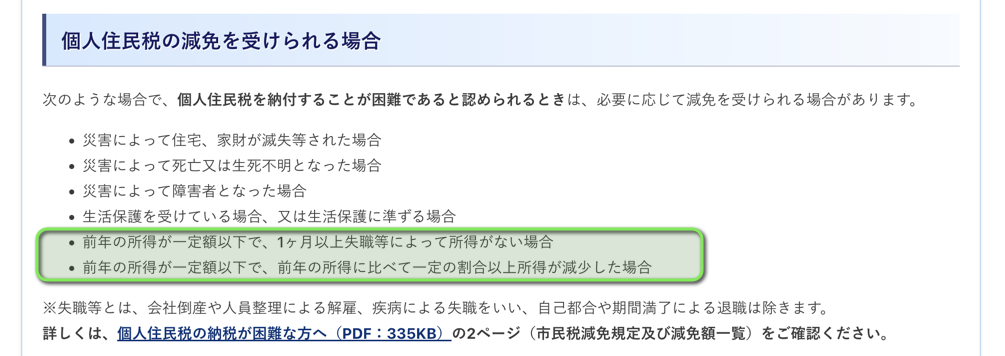

| 対象者 | 自治体により異なる <横浜市の事例(住民税)> ・前年の所得が一定額以下で、1ヶ月以上失職等によって所得がない場合 ・前年の所得が一定額以下で、前年の所得に比べて一定の割合以上所得が減少した場合 |

| 期限 | 各支払いの納期まで |

| 必要な物 | 自治体・減免対象により異なる |

| 管轄 | 居住地の市区町村役場 |

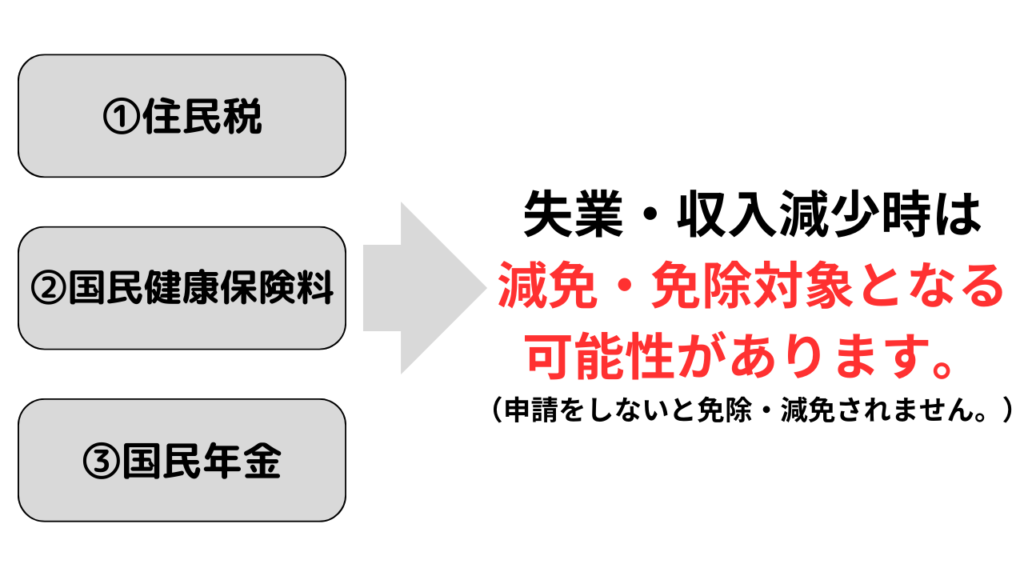

多くの市区町村で、失業者や収入減少者には住民税、社会保険料の減免制度が用意されています。

『住民税』『国民健康保険料』『国民年金保険料』の3つは特に制度が多いので、減免できるか確認してみましょう。

具体条件は市区町村毎に異なりますが、基本的にどの市区町村でも制度はあるので、まずは要件を確認しましょう。

※減免申請については、自分が減免申請をしない限り自動で減免・免除されないので、早めに確認・申請するのが大切です。

減免制度の確認方法

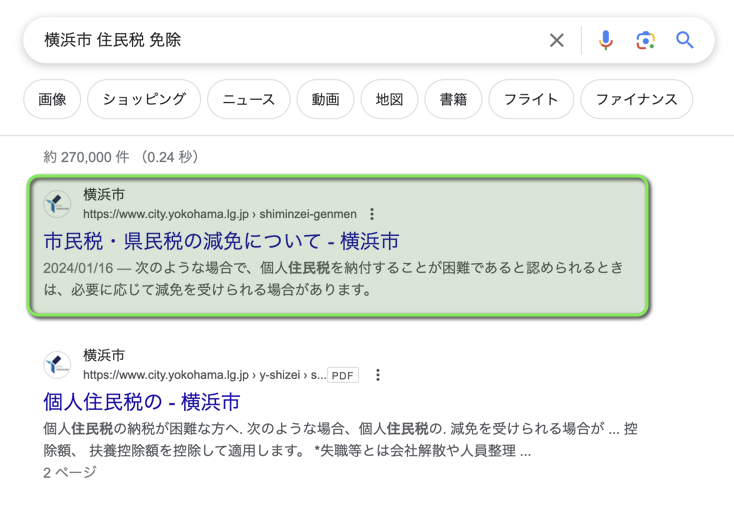

『横浜市 住民税 減免』など、地域+減免対象+免除(減免)などで調べましょう。

トップに市役所のホームページがヒットするはずなので、そこから要件を探します。

減免・免除に関するページを開くと、以下のように具体的に減免対象要件が記載されています。

要件の詳細や、具体手続き方法は市区町村によって異なります。減免制度が利用できる可能性が高い場合は、各市区町村役場の税務課に電話で確認してみましょう。

2. 各種退職給付金の申請

失業給付受給の手続き概要

| 対象者 | 退職者、退職予定者 (給付金により異なる) |

| 対象制度 | 失業保険 疾病手当 住宅確保給付金 等々 |

| 期限 | 給付金により異なる |

| 必要な物 | 給付金により異なる |

| 管轄 | 給付金により異なる |

退職時に利用可能な給付金は失業手当のみではありません。様々な制度があるので、申請が可能な物は全て申し込むようにしましょう。

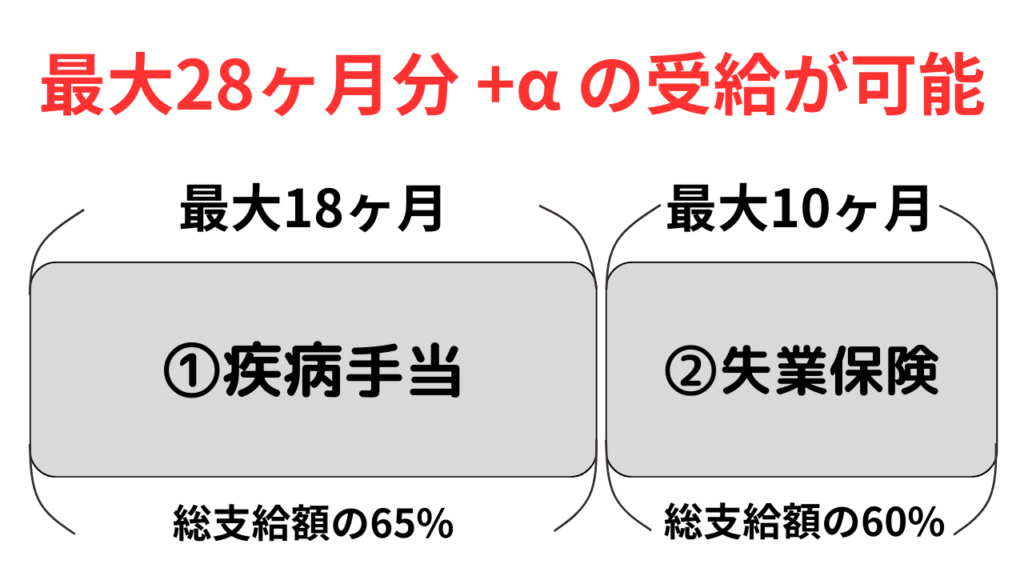

退職時に利用ができ、かつ金額が大きい物としては、『疾病手当』『失業保険』『住宅確保給付金』の3つです。

退職時に使える可能性のある給付金3選

| 給付金額 | 対象者 | |

|---|---|---|

| 失業保険 | 総支給額の5〜8割 × 3〜10ヶ月分 | 就職活動をしているが失業状態にあること 離職日以前の2年間で、1年以上雇用保険に加入していること (会社都合の場合は6ヶ月以上加入していること) |

| 疾病手当 | 総支給額の6割 × 〜18ヶ月分 | 業務外の病気やケガで、仕事に就けない状態であること 連続する3日間を含み、4日以上仕事を休んでいること 病気やケガで休んでいる間に給与の支払いがないこと |

| 住宅確保給付金 | 地域指定の家賃額の3ヶ月分 (延長で最大9ヶ月) | 主たる生計維持者が離職・廃業から2年以内である場合 もしくは給与を得る機会が離職、廃業同等まで減少し、 一定要件を満たした場合 |

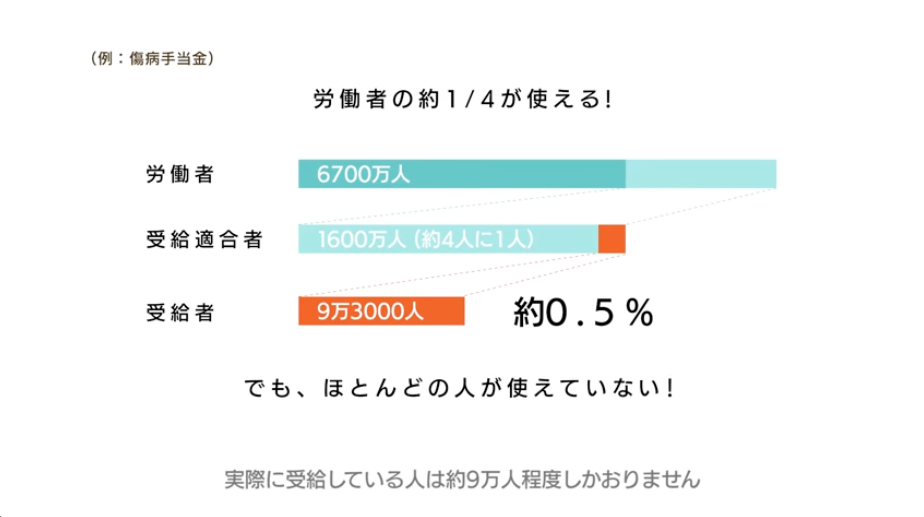

ただこれらは金額が高いだけあって給付条件が複雑で、申請はもちろん対象となる給付金の判定すら難しいです。

思わぬ給付金が実は対象だったり、逆にもらえると思っていた給付金が対象外だったりします。

私も会社を辞めた2年前、退職手続きで翻弄されている中、自力でハローワークや役所を駆け回りましたが、結局申請できず蓋を開けてみれば1円も貰えませんでした。。

これから退職予定の方は、事前に対象となる給付金を正しく見抜き、正しく申請できるよう、『社会保険給付金サポート』の活用がオススメです。

- 無料面談で対象の給付金、総支給額が分かる

- 給付金受給まで、一貫したサポートが受けられる

- 費用は総支給額の10〜15%が目安で、受給できなければ全額返金

既に会社の健康保険に1年以上加入していて、これから退職予定の人はぜひ1度無料面談を活用してみてください。

3. 保険の切り替え

保険切り替え手続きの概要

| 対象者 | 退職後、どの会社にも属さない期間がある人 |

| 期限 | ①国保 : 退職から14日以内 ②任意継続 : 退職から20日以内 ③家族の社保 : 退職の翌日以降〜扶養発生から5日以内 |

| 必要な物 | ①国保 : 本人確認書類、マイナンバーカード ②任意継続 : 健康保険資格喪失証明書(退職時に会社が発行) ③家族の社保 : 退職証明書もしくは雇用保険被保険者離職票 |

| 管轄 | ①国保 : 居住地の市区町村役場 ②任意継続 : 居住地管轄の協会けんぽ支部 ③家族の社保 : 世帯主の事業主 |

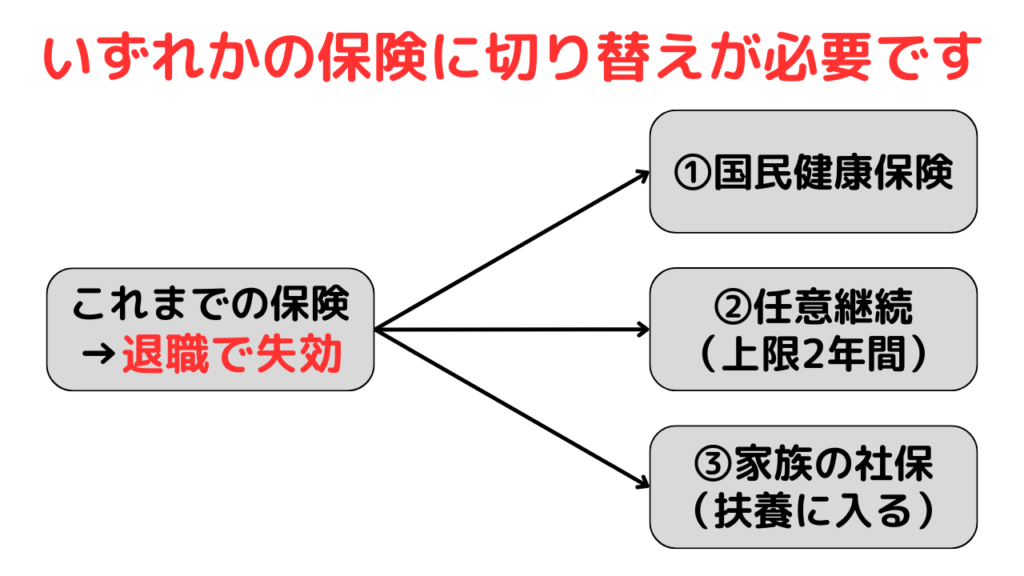

仕事を辞めると、在職時に加入していた保険証は使えなくなり、上記3つのいずれかの保険への切り替えが必要になります。サービス内容は基本全て同じなので、最も安い物に加入します。

切替先は3候補

| ①国民健康保険 | ②任意継続保険 | ③家族の社保 | |

|---|---|---|---|

| 保険料 | 居住地および前年度の所得によって決まる | 在職時の天引き健康保険料の2倍 | 追加費用なし |

| 特徴 | 減免制度が利用できる | 退職から2年間のみ加入できる 加入すると、疾病手当の給付対象外となる | 扶養条件を満たす必要がある(年収130万円未満) 雇用保険料の日額が3,611円以下(60歳以上は5,000円以下)である |

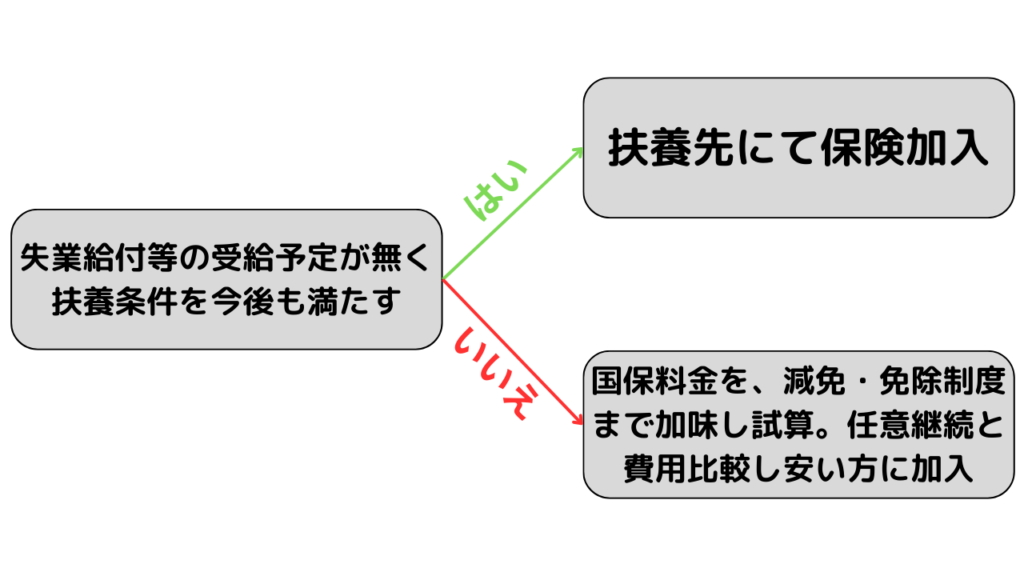

結論、家族の社保入りが最も安く、かつ条件も厳しいです。失業給付の受給やその後の収入に制限があります。

社保の条件を満たさない場合、国保と任意継続の安い方に加入します。

任意継続での保険料は、基本的に在職時の天引き健康保険料の2倍なので、その金額と国保料金を比較し安い方に加入します。

国保の基本料は国民健康保険料計算機にて調べることができます。また国保では、減免・免除制度があるため、上記で算出された基本料よりさらに安くなる可能性があります。そのため減免・免除まで考慮した料金を、任意継続保険料と比較するのが大切です。

国保の減免については1. 免除申請にて記載しています。

4. 年金の切り替え

年金切り替え手続きの概要

| 対象者 | 退職後、どの会社にも属さない期間がある人 |

| 期限 | ①国民年金 : 退職から14日以内 ②扶養 : 退職から5日以内 |

| 必要な物 | ①国民年金 : 年金手帳または基礎年金番号通知書、健康保険喪失証明書などの資格喪失日の証明書類 ②扶養 : 被扶養者届 印鑑、通帳、本人確認書類 |

| 管轄 | ①国民年金 : 居住地の市区町村役場 ②扶養 : 勤務先 |

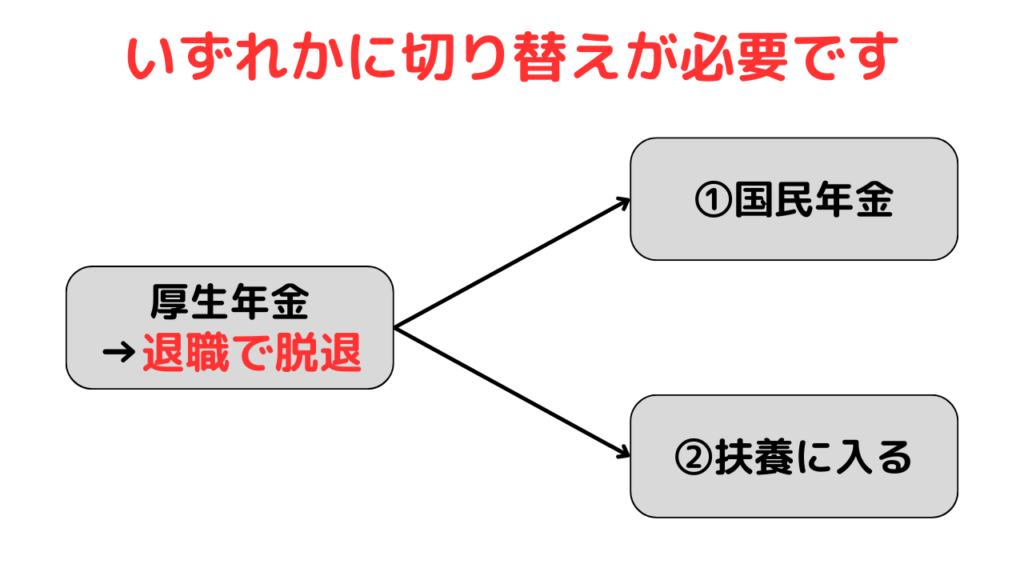

仕事を辞めると、これまで加入していた厚生年金は脱退となります。そのため、今後の年金は『国民年金』『家族の扶養』のいずれかにて保険料を納める必要があります。

いずれの年金制度に加入しても『第一号被保険者』となり、同じ老後基礎年金を受給する形となります。

そのため、こちらも健康保険同様、雇用保険が日額で3,612円以上受給していたり、その他扶養条件から外れる項目がない場合は扶養にて、ある場合は国民健康保険に加入する形となります。

ちなみに国民健康保険にも、減免・免除制度がありますので、扶養条件を満たさない場合はこちらも1. 免除申請をご参照ください。

5. 住民税の納税

退職後の住民税支払いの概要

| 対象者 | 退職後、どの会社にも属さない期間がある人 |

| 期限 | 払込用紙に記載の期限 |

| 必要な物 | 払込用紙 |

| 管轄 | 居住地の市区町村役場 |

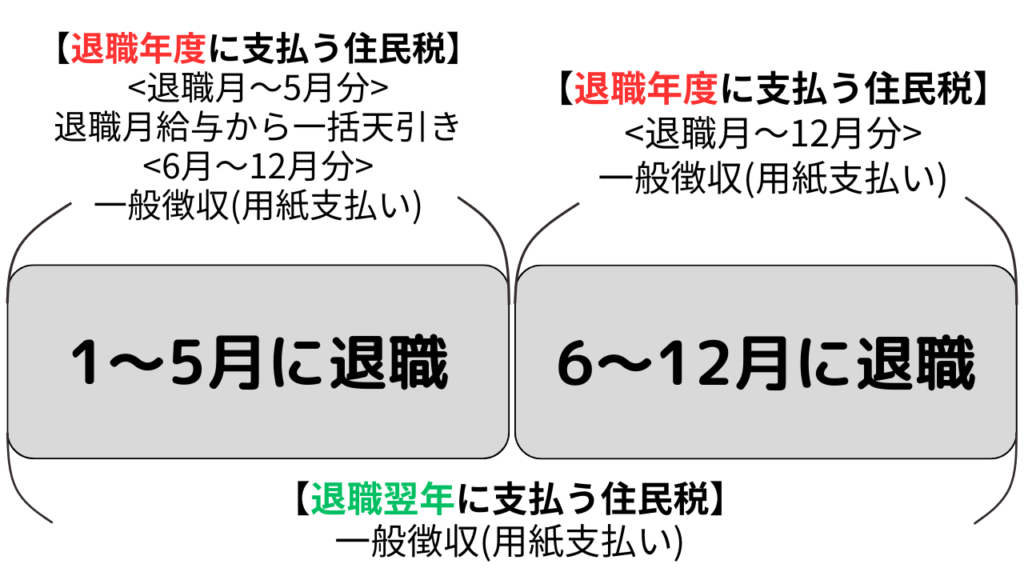

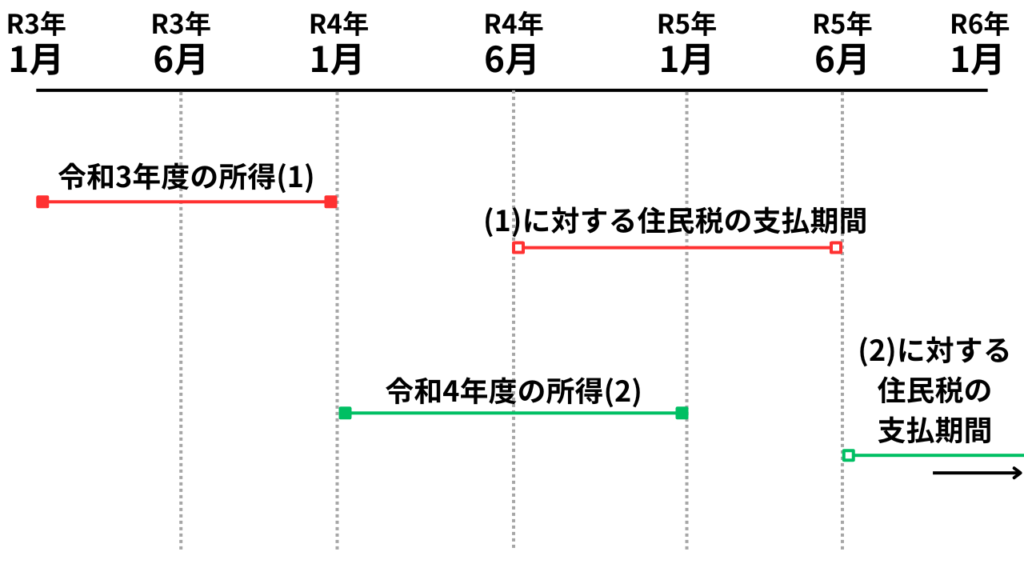

住民税は本来、会社の給与から天引きされますが、退職後は天引きされないので、自分で納める必要があります。

住民税は、当年1月〜12月の所得に対して算出された金額を、翌年の6月から支払います。

そのため支払いタイミングが1年半遅れとなるため、少し複雑です。

上記の通り、1月〜12月の給与をもとに、その年の住民税額が翌年6月に決まり、6月から支払いが始まります。

そのため、1〜5月に退職した場合は一昨年度の所得に対する住民税が、6〜12月に退職した場合は昨年度の所得に対する住民税が支払えなくなるので、それぞれ前者は退職月給与から一括天引き、後者は一般徴収と呼ばれる郵送の払込用紙によって支払われます。

特に、退職翌年に支払う住民税については、退職年度の年収が高いと金額も大きいですが、半年以上遅れて請求がくるので、前もってお金を工面しておかないと、支払えなくなるので注意が必要です。

また、住民税についても、地域によっては失業、収入減少による減免・免除制度が用意されています。詳しくは1. 免除申請をご参照ください。

6. DCの移管

DC移管手続きの概要

| 対象者 | 現職を退職し、現職でDB、DC、確定拠出年金の積立がある場合 |

| 期限 | 退職から6ヶ月以内 |

| 対象 | 確定給付年金(DB) 企業型確定拠出年金(DC) 個人型確定拠出年金(iDeCo) |

| 必要な物 | 加入資格喪失手続き完了通知書 |

| 管轄 | 証券会社 |

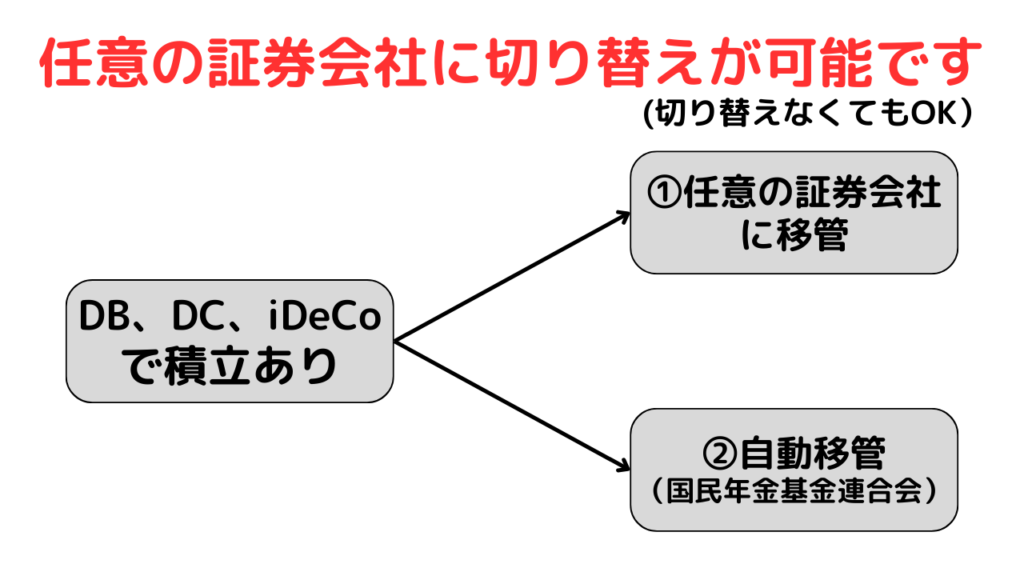

現職でDB、DC、iDeCo等の積立があり、退職する場合は、任意の対応証券会社への移管が可能で、退職から6ヶ月以内に移管しない場合、自動で国民年基金連合会に移管がされます。

自動移管後は資産の運用がされないので、株式や債券等、資金を運用したい場合はSBI証券等、対応証券会社に移管するのがオススメです。

逆に運用は面倒だし放置しておきたい、という場合は、移管手数料はやや高いものの、保管手数料のかからない自動移管をあえて選ぶという選択肢もあります。

移管したい場合は、退職後、管理機関より『加入資格喪失手続き完了通知書』が届きますので、ここに記載の情報をもとに、移管先の証券会社の口座開設を行います。

7. 確定申告(所得税の納税)

退職時の確定申告手続きの概要

| 対象者 | 現職を退職し、年内に再就職しない場合 |

| 期限 | 退職翌年の2月16日〜3月15日 |

| 必要な物 | 源泉徴収票 |

| 管轄 | 最寄りの税務署や市区町村役場の税務課 |

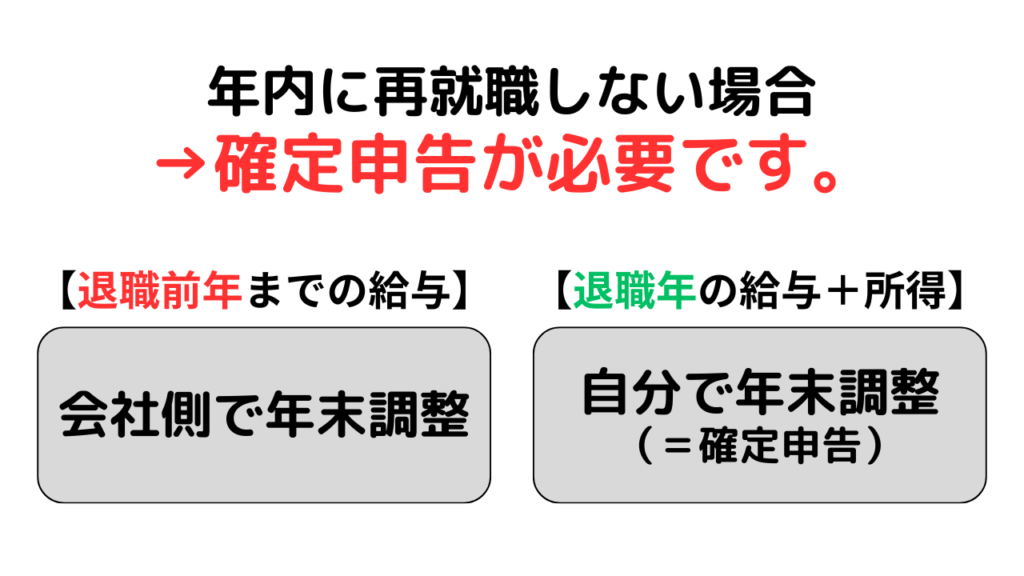

退職し年内に再就職しない場合、会社での年末調整が行われないため、確定申告が必要になります。

最寄りの税務署や市区町村役場の税務課にて、手続きが可能です。

初めての確定申告で不明点がある場合は相談も可能なので、一度手続き施設に確認しましょう。

8. その他個人に紐付く手続き

(1)クレジットカードの発行

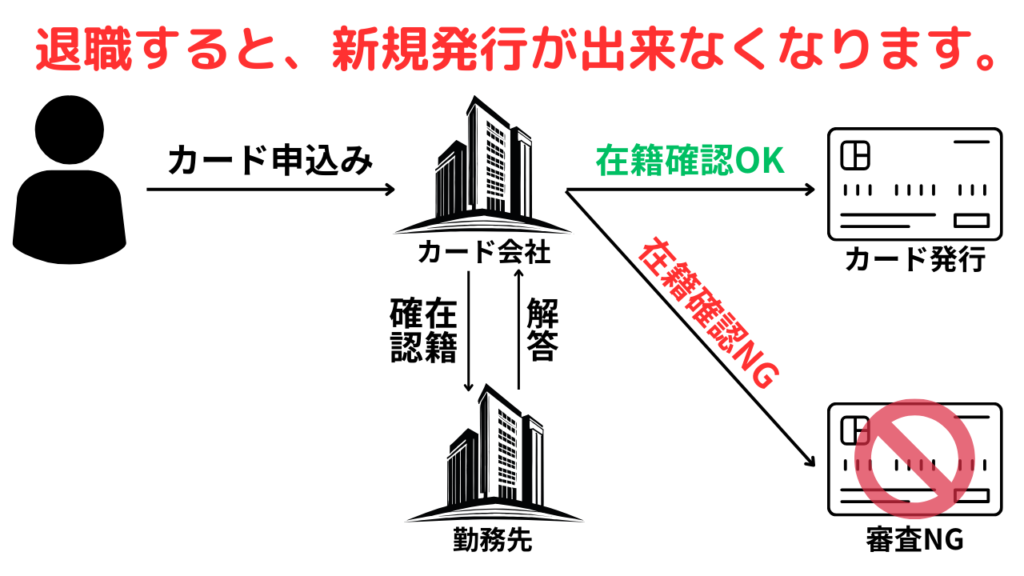

退職前にやっておくべきことの一つが、クレジットカードの発行です。

基本的にクレジットカードは、学生や収入のある配偶者などケースを除き、収入がないと発行ができなくなります。そのため単身者が会社を辞めると、高確率でカード発行ができなくなります。

収入の確認は、カード発行時の在籍確認で行われるので、今後収入が途絶える予定の方は、会社在籍中に発行しておくのがオススメです。

実際私も辞めてから思いもせぬ理由でカードが欲しく場面は何度も経験しているので、特に欲しいカードがない方は年会費無料のカードを何枚か発行しておくのがよいでしょう。

私は現在、年会費無料で還元率も十分な楽天カードとJCB card Wを保有しています。

(2)住居の確保、引越し

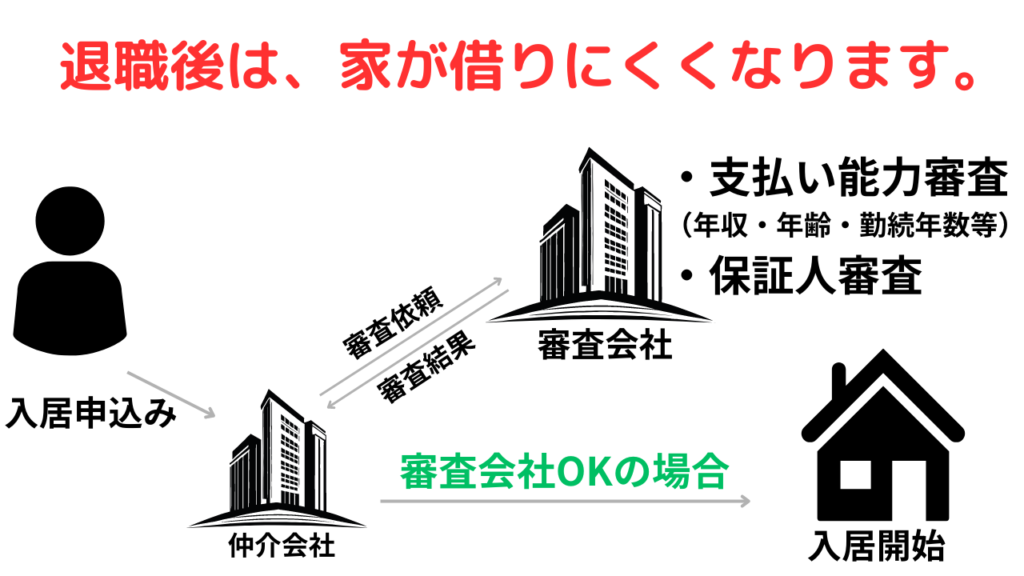

住居についても、クレジットカード同様収入がなくなると、以前のようには契約できなくなるので注意が必要です。購入だけでなく、賃貸契約でもかなり審査通過が難しくなります。

特に現在社宅で退去予定の人や、定期収入を前提とした家賃の物件に入居している方は、要注意です。

退職に伴い引っ越す予定の人は、これも早めに手続きを済ませておきましょう。

個人的には、すぐ再就職する予定がない方は、家賃も安い物件への引越しがオススメです。

私が退職時に活用していた、賃料の安い物件の探し方は以下の3パターンです。

- 【会社運営のシェアハウスを探す】

- 通常の賃貸よりも賃料が安い

- 初期費用0円で入居できる物件が多い

- 都心×築浅の比較的キレイな物件が選べる

- 家財+ネット付きで初期費用がかからない

- おすすめは初期費用無料、家財+ネット完備の『XROSS HOUSE』

- 【Twitterで賃料無料のシェアハウスを探す】

- とにかく安い(水道光熱費のみ物件多数)

- Twitterで『家賃無料 シェアハウス』等で探すと見つかる

- 都心物件はほぼ無し、かつ築古が多い

- 運営歴が長く、アカウントがしっかりしているオーナーの物件がおすすめ

- おすすめは『家賃無料シェアハウス』さん

- 【SUUMOで高域検索で、安い順で並び替え】

- SUUMOで県選択後、地域全体or路線全駅をチェックして検索、安い順に並び替え

- 1都3県でも管理費コミコミ1.5万円クラスの物件が見つかる

- 都心からは遠く、かつ築古物件が多い

- 賃料は安いが、初期費用が通常の賃貸同様高い

退職後は当たり前ですが、定期収入がなくなります。定期収入がない状態で、家賃という月々数万円の固定支出は正直かなりしんどいです。

2.各種退職給付金の申請を見ながら最大限給付を受けつつ、最大の固定支出である家賃を抑えることで、かなり心に余裕を持って生活できるようになります。

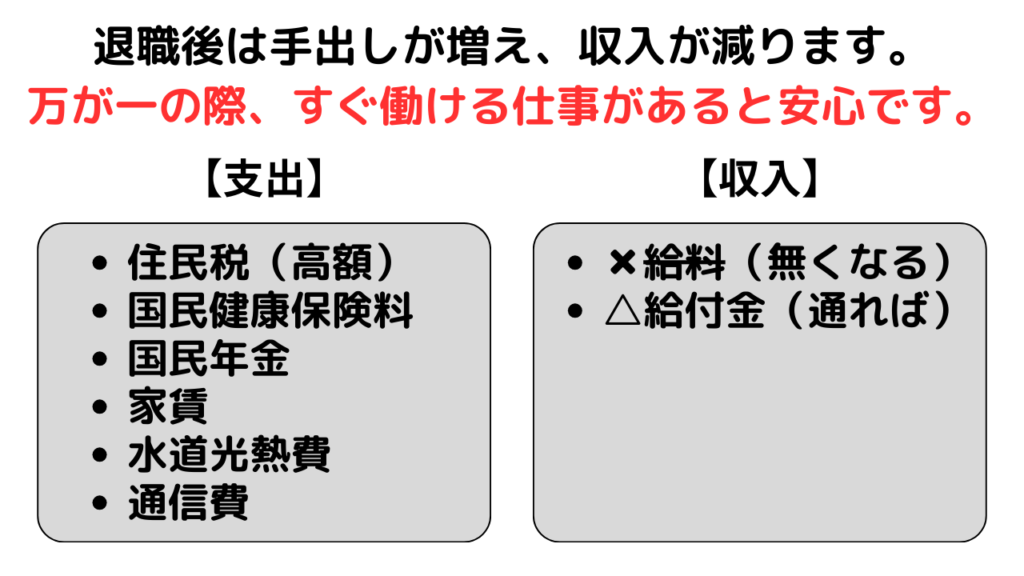

(3)収入源の確保

仕事を辞めても支払わないといけないお金はたくさんあります。家賃や水道光熱費、食費などはもちろん、国保や年金、特に住民税は、忘れた頃にまとまった金額が請求されます。

退職時は預貯金があっても、時間が経てば当然お金は減っていきます。『1. 各種免除申請』『2. 給付金の申請』で、支出を減らし収入を増やしつつ、もしもの時に備え、フレキシブルに働ける仕事を確保しておくのがオススメです。

私は退職後、急な出費に対しては『UBER EATS』で収入を確保していました。このUBER EATS、実はかなり退職後の仕事にピッタリで

- 労働時間、収入が自分で調整できる

- 面倒な就職、退職という概念が無い

- 家に引き篭もりがちなので、良い運動になる

なので、かなり当時の私にはピッタリの仕事でした。日雇いバイトとは違い、いつでもボタン一つで出勤、退勤できるのはすごく安心材料になります。スマホ1台あれば誰でも働けるので、まずは登録してみてください。

コメント